終活で不動産を整理する方法|法務局で集める書類・評価額の調べ方・相続の注意点

みなさん、ご自分の所有不動産について把握されていますか?

現在、私は義父名義の土地・建物の相続手続きに奔走していますが、正直に言って「もっと早く整理しておけば……」と痛感する毎日です。

不動産の終活が難しいのは、「書類を集める」作業だけでも意外なほど手間がかかるから。しかも知っているか知らないかで、税金や売却費用が数十万円単位で変わる世界です。

この記事では、義父の相続で学んだ経験をもとに「50代のうちに最低限やっておくべき不動産の整理術」をまとめました。法務局で集める書類・評価額の調べ方・節税に使える一覧表の作り方まで、順番に解説します。

ステップ1:法務局で「不動産の正体」を正確に把握する

まずは所有している不動産の正体を知ることから。

普段住んでいる「住所」と、登記上の「地番」は違うということをご存知でしょうか?

法務局で以下の書類を手に入れることで、自分の家が法的にどう定義されているかがわかります。

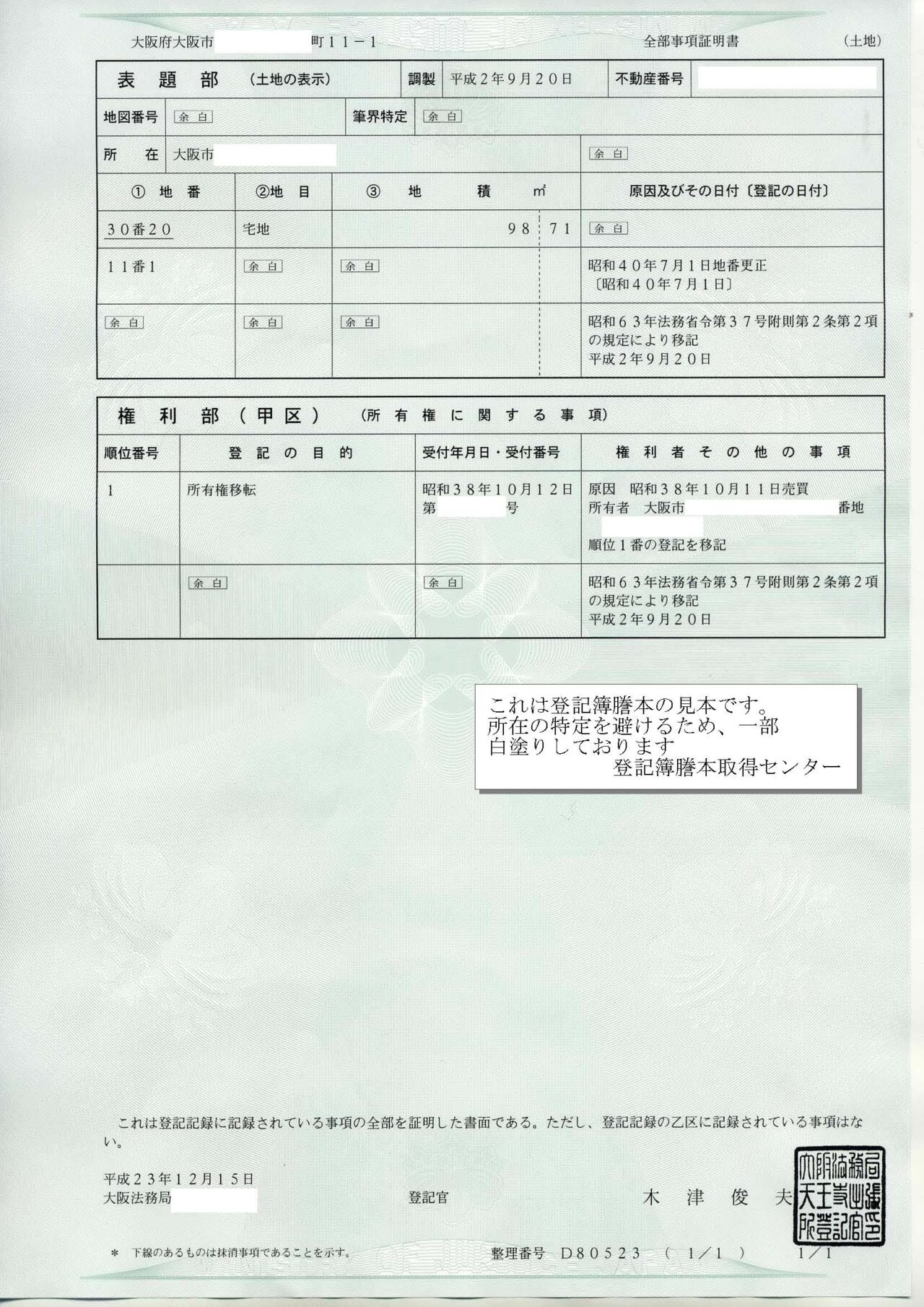

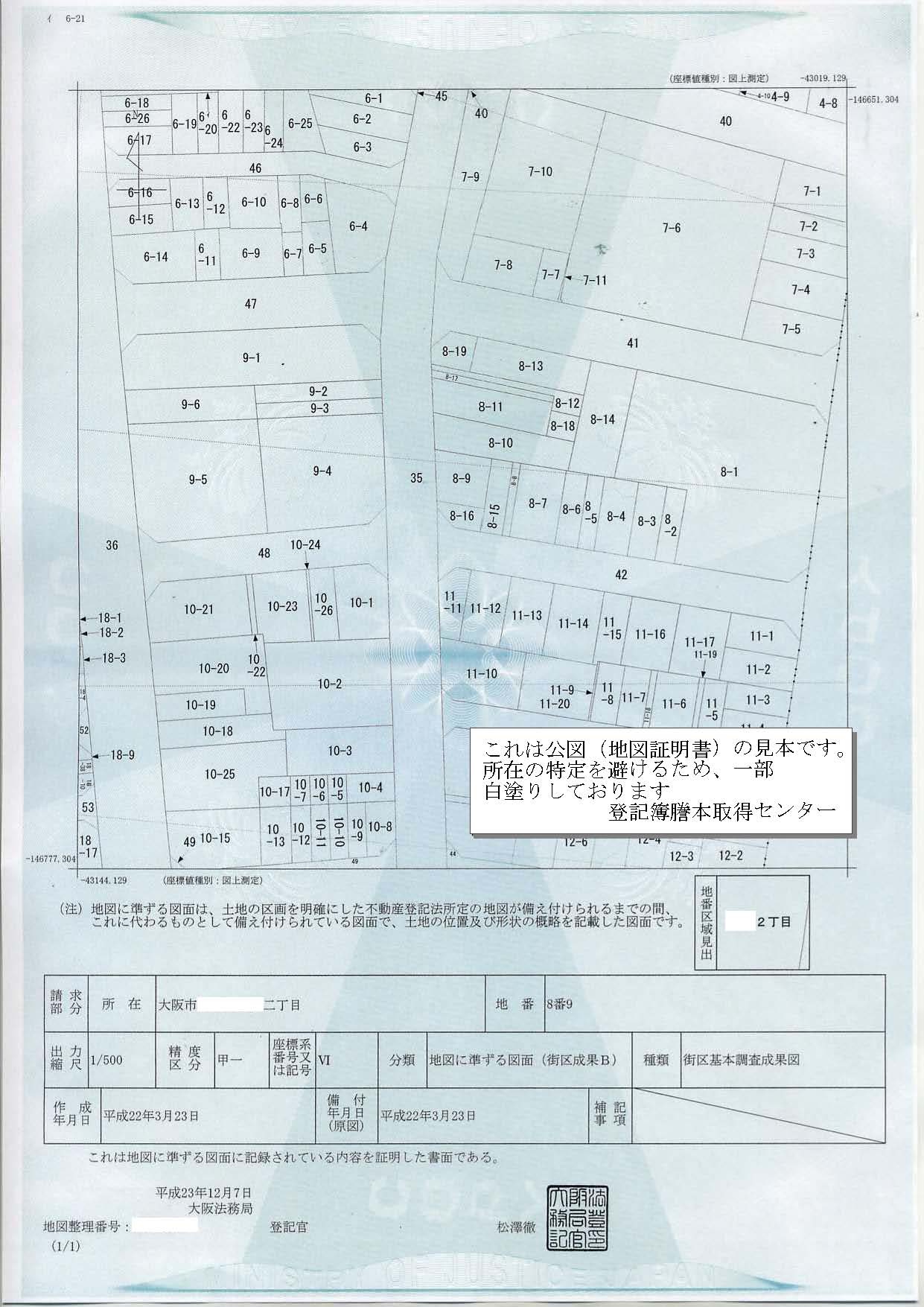

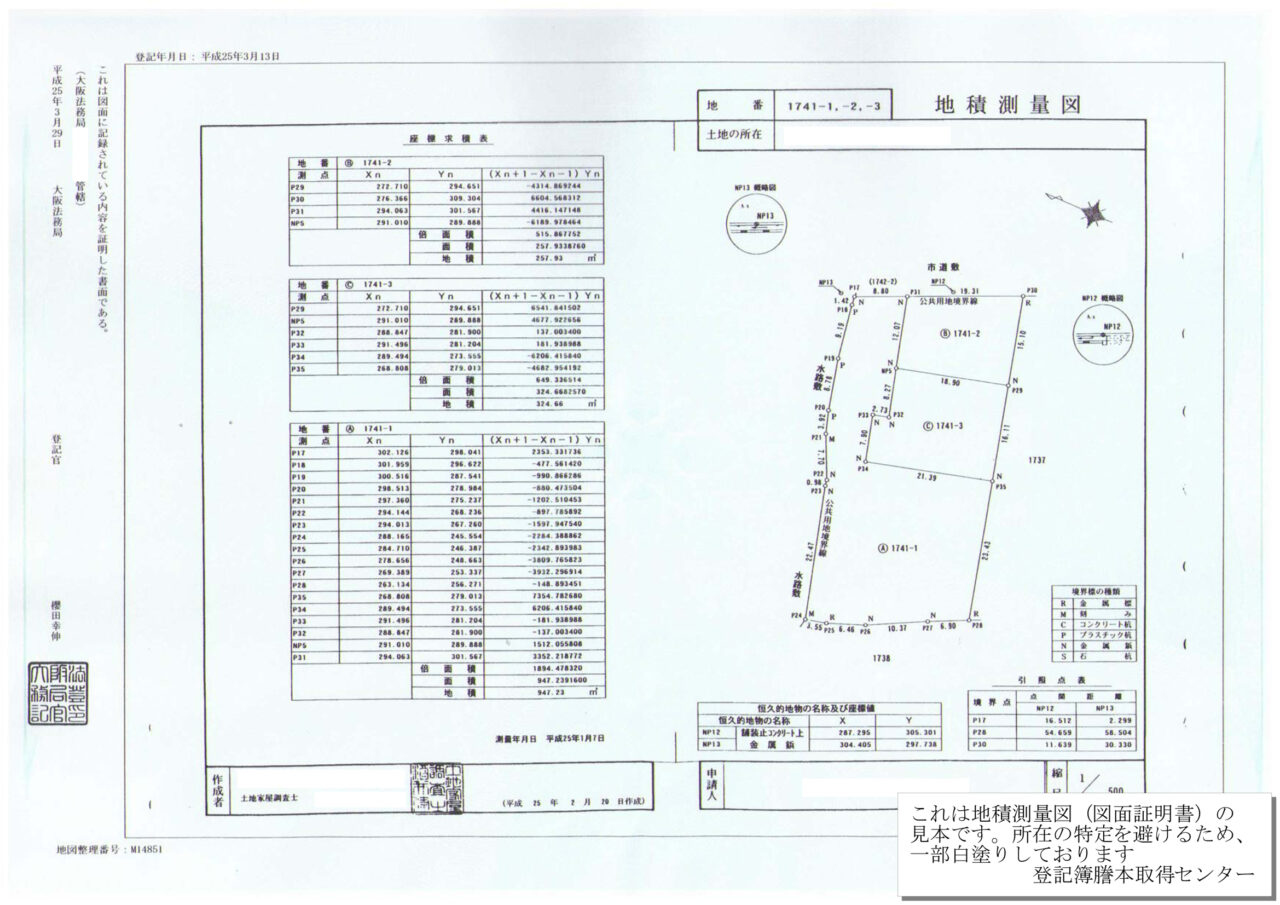

- 土地: 登記簿謄本(登記事項証明書)・公図・地積測量図

- 建物: 登記簿謄本(登記事項証明書)・建物図面

法務局の窓口で「自分の家の登記簿が欲しい」と言えば、丁寧に教えてくれます。認印は不要ですが、1通数百円の手数料がかかります。

ステップ2:紛失注意!売却・相続で「絶対に必要な書類」

次に、家の中に眠っているはずの重要書類を発掘しましょう。これらがあるかないかで、将来の売却費用や税金が数十万円単位で変わることがあります。

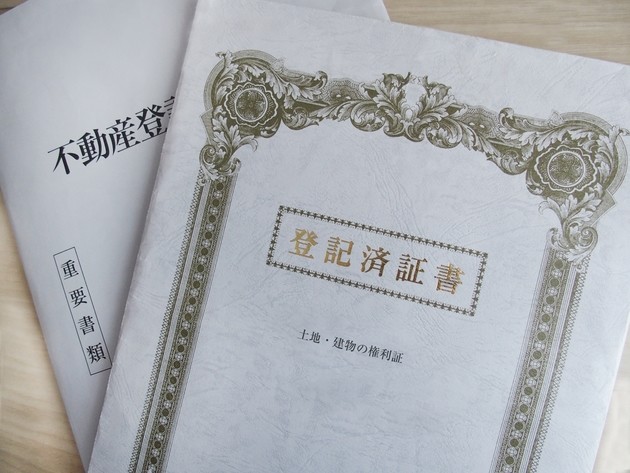

1. 権利書(登記済証・登記識別情報)

たぶんみなさん、土地建物の権利書は大切に保管してあると思います。再発行ができない最重要書類です。

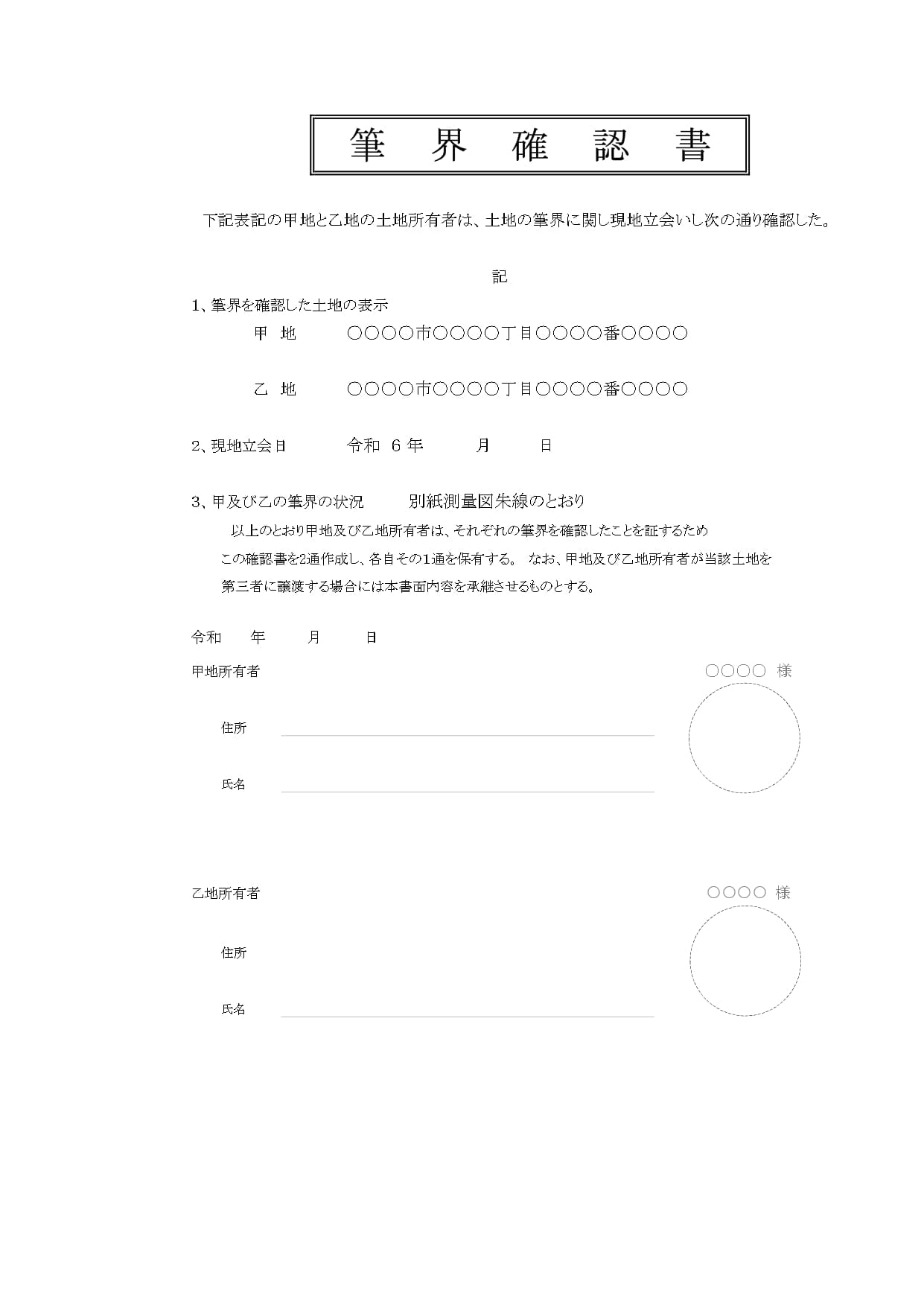

2. 筆界(ひっかい)確認書・官民明示協定書

どちらも土地の境界に関係する書類です。「お隣の土地や道路との境界はここですよ」と確認した証拠です。

親の代でちゃんと境界確認しているのに、子に代替わりして書類を紛失したということが多いのです。(また、一度もお隣との境界を確認しあったことがないという場合もあります。)

土地を売却する場合、この筆界確認書があるかないかで費用が変わってきます。もし紛失している場合、売却時に改めて測量が必要になり数十万〜100万円近い費用が発生するリスクがあります。

3. 購入時の領収書・売買契約書など

「家をいくらで買ったか」の証明です。

その不動産を購入したときの購入代金領収書だけでなく不動産屋への仲介手数料、登記費用、登録免許税などの領収書も保管してあるか確認しておきましょう。

将来売却した時の譲渡所得税を計算する時に必要になります。

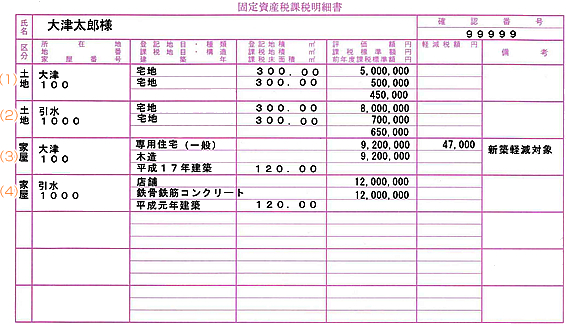

4.固定資産税納税通知書

毎年送られてくる固定資産税納税通知書(課税明細書)も保管しておきましょう。

これは不動産の相続など登記の際に必要となる登録免許税の計算の際に必要になります。

ステップ3:土地の境界標があるかどうかを確認する

自分の所有する土地と隣地の境界を示す境界標があるかどうかも確認してみてださい。

見た目はアルミのプレートや鋲やコンクリート杭だったりといろいろですが、こちらも土地を売却する場合に重要になってきます。

境界標を入れるにはけっこうな費用がかかります。庭作業やブロック工事などで剥がしたり抜いてしまわないように大切にしてくださいね。

ステップ4:わが家はいくら?「評価額」と「税金」の一覧表

書類が揃ったら、わが家の「価値」を数値化しましょう。私は以下のような項目で一覧表を作成しました。

登記簿謄本から不動産一覧表を作成する

登記簿謄本に記載された土地と建物の所在地、種類、面積、所有者、抵当権の有無などを記入します。

| 項目 | 所在地 | 種類・面積 | 所有者 | 備考 |

| 土地 | 〇市〇町〇番〇 | 宅地〇〇㎡ | 持分2分の1 夫 持分2分の1 妻 | 抵当権あり |

| 建物 | 〇市〇町〇番地〇 | 居宅木造スレート葺 2階建〇〇㎡ | 持分2分の1 夫 持分2分の1 妻 |

所有者の持分も記入しておきます。これが相続の時に重要になってきます。

土地の相続税評価額を調べる

相続税が発生するかどうかは路線価額から計算します。

路線価は国税庁の「財産評価基準書・路線価図」で検索できます。

| 項目 | 概算額 | 算出の基準 |

| 土地の相続税評価額 | 〇〇円 | 国税庁路線価×面積 |

| 建物の相続税評価額 | 〇〇円 | 固定資産税評価額と同額 |

| 相続税 | 〇〇円 | ※基礎控除内ならば相続税は0円 |

| 登録免許税 | 〇〇円 | 固定資産税評価額×0.4% |

※基礎控除額=3,000万+法定相続人の数×600万で計算します。

素人判断は禁物:

私は税金の専門家ではありませんが、こうして概算を知っておくだけで、「うちは相続税がかかるのか?」という不安が解消されます。詳細は必ず専門家に確認してくださいね。

「実勢価格」を知って、次の人生を考える

税金計算のための「評価額」だけでなく、実際に「今、売ったらいくらになるのか(実勢価格)」を知ることも大切です。

私は「不動産情報ライブラリ(国土交通省)」を活用しています。周辺の成約価格が地図上で見られるので、住み替え計画を立てる際にも非常に便利ですよ。

(参考)相続から不動産売却までにかかる税金について

もし相続が発生してその不動産を売却することになった場合の税金についての参考です。

- 相続税:相続した財産の額に応じてかかります。

- 登録免許税:不動産の名義変更時にかかります。

- 印紙税:不動産売買契約書の作成時にかかります。

- 譲渡所得税:不動産を売却して利益が出た場合にかかります。

- 住民税:不動産を売却して利益が出た場合にかかります。

- 復興特別所得税:2037年までに所得税に加算されます。

いずれも計算方法があって、いろんな特例や控除があるのでここでは省略します。

まとめ:不動産の終活は「知らない人が損をする」世界

今回の整理を通じて改めて思ったのは、「税金のルールは、知っている人だけが得をするようにできている」ということです。

国は「払いすぎた税金」について教えてはくれません。自分で書類を揃え、特例を使い、正しく申請して初めて資産が守られます。

不動産の終活は、気力も体力も使います。だからこそ、50代の「今」から少しずつ、まずは書類をクリアファイルにまとめるところから始めてみませんか?

▼前のステップ「証券口座の整理」もあわせてどうぞ。NISAやiDeCoの出口戦略も50代のうちに確認しておきたいテーマです。

▼次のステップ「年金の整理」はこちら。年金事務所で実際に受取額を確認してきた実録です。

▼資産管理のまとめはこちらから。

▼終活シリーズの全体はこちらからどうぞ。

フォローボタン

※コメントは最大500文字、5回まで送信できます